Refinantseerimislaen 2026 võrdlus

Refinantseerimislaen on olemasolevate laenude ühendamine üheks soodsama kuluga laenuks.

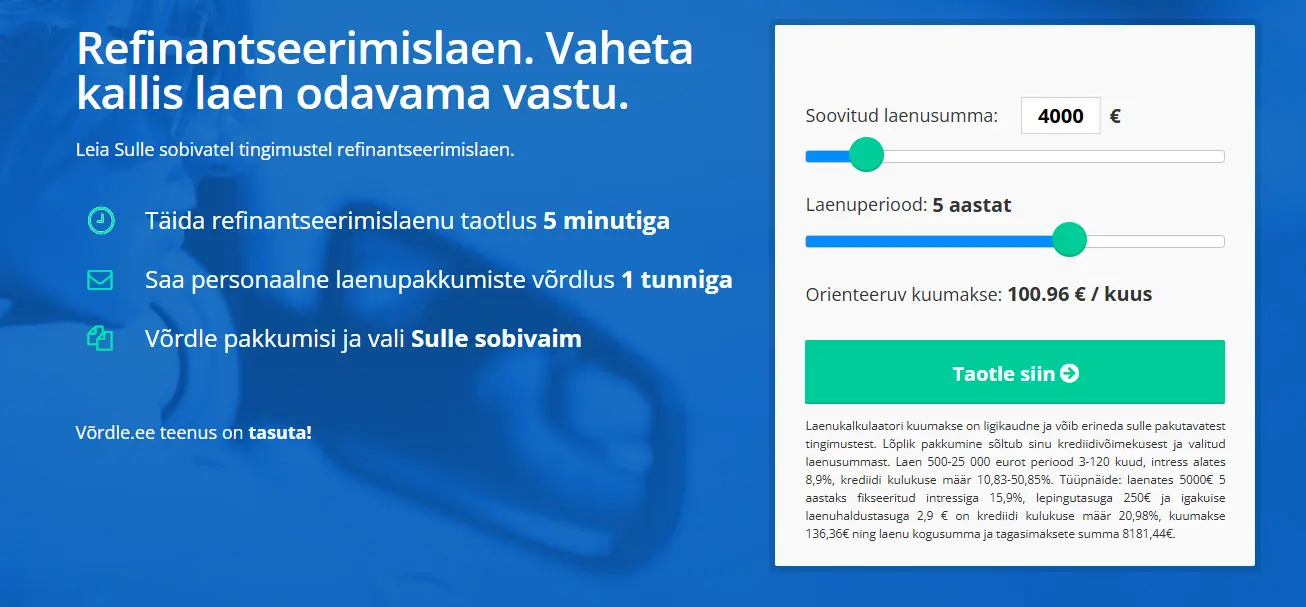

Taotlus 5 minutiga

Raha kätte samal päeval

Suur valik laenupakkujaid

Tabel uuendatud: 23.02.2026

Mis on refinantseerimislaen?

Refinantseerimislaen on üks spetsiaalne laenuliik, mille puhul saad uue laenu (enamasti suurema ja soodsama), et selle eest tasuda ära oma olemasolevad kallima kulukusega laenud. Uus laen asendab kõik varasemad kohustused üheainsa lepingu ja ühe igakuise maksega – selle asemel, et peaksid iga kuu tegema näiteks 5 erinevat laenumakset.

Refinantseerimine on eriti levinud juhul, kui olemasolev kiirlaen või väikelaen on kõrge kulukusega või neid on mitu tükki. Vahel võivad näiteks mitu olemasolevat kiirlaenu olla üheskoos nii kulukad, et targem on need kiiremas korras ära tasuda ühe suure laenu eest, et seejärel tasuda vaid ühte laenu. Heal juhul võid sedasi säästa nii intressisummadelt kui ka vähendada igakuist laenukoormat.

Refinantseerida võib nii väikelaenu, kiirlaenu, järelmaksu, krediidikontot, autolaenu kui ka mitmeid teisi laenuteenuseid. Tüüpiliselt on refinantseerimislaenud soodsama intressiga, pikema laenuperioodiga ning ei nõua tagatist (kuid see ei pruugi alati nii olla, olenevalt soovitud laenusummast ja olukorrast).

Kuidas leida sobiv refinantseerimislaen?

Hea refinantseerimislaenu leidmine ei tähenda ainult madala intressi otsimist, kuigi see on osa kogu valemist. Krediidiandjate tingimused on erinevad ning peab tõdema, et iga inimene ja olukord on samuti erinev – seepärast tehakse alati personaalne pakkumine vastavalt su maksevõimele.

Allpool anname 3 head soovitust selle kohta, kuidas veenduda, et kohustuste refinantseerimine kulgeb sinu jaoks sujuvalt.

Võrdle intressimäära

Intress on refinantseerimisel üks olulisemaid näitajaid, sest just see määrab ära, kas sinu igakuine koormus väheneb või mitte. Mida sa pead aga arvestama, on asjaolu, et intress üksi ei ole nii oluline kui on krediidi kulukuse määr.

Ütleme, et sul on hetkel väikelaen, mille krediidi kulukuse määr on 24%. Kui sa võtad refinantseerimislaenu, mille KKM on aga 27%, siis sa ju ei võida kulukuselt midagi.

Arvesta alati selliste konksukohtudega ning võrdle nii intressimäära kui ka kogu krediidi kulukust hoolikalt.

Arvesta lepingutasu ja muude kuludega

Nagu juba mainisime, siis krediidi kulukuse määr on kõige tähtsam näitaja. Miks just nii? Sest see võtab arvesse lisaks intressimäärale ka lepingutasu ja muud tasud (nagu näiteks igakuine haldustasu).

Kas teadsid näiteks seda, et lepingutasu võib olla 1-3% laenusummast? Kui su laenusumma on 10 000 eurot, siis tähendab isegi 1%-ne lepingutasu juba 100-eurost lisatasu.

Hea laenuvõimaluse leidmiseks võta appi laenukalkulaator – sinna saad sisestada ka lepingutasu ja igakuise haldustasu, misjärel saad parema arusaama sellest, kui kalli laenuga on tegelikult tegemist.

Mõtle oma igakuisele eelarvele

Oma kohustuste refinantseerimine ei ole üksnes intressipõhine matemaatika – sa pead mõtlema ka igapäevastele rahaasjadele.

Enne otsustamist vaata üle, kui suur summa on sul turvaliselt võimalik kuus laenumakseteks eraldada. Kui praegu kulub sul laenudele 450 € kuus, aga refinantseerimisega saad selle vähendada näiteks 280 € peale, on sul kohe hingamisruumi rohkem. Samas kui refinantseerimislaen ei muuda su igakuist laenukoormust eriti palju, ei pruugi sellel olla mõtet.

Kui refinantseerides saad säästa raha ja saad pisut lisaraha võrreldes praeguse olukorraga, on aga tegemist hea otsusega.

Kuidas taotleda refinantseerimislaenu?

Refinantseerimislaenu taotlemine ei ole kaugeltki keeruline: see käib samamoodi nagu üks tavaline tagatiseta laen. Kui kavatsed taotleda tagatiseta refinantseerimislaenu, on laenuprotsess enamasti umbes selline:

- Tee ülevaade oma olemasolevatest kohustustest – Esmalt pead täpselt teadma, kui palju sul on vaja veel ära maksta (seda infot tahavad ka uued laenuandjad). Pane kirja täpsed laenujäägid, laenu tähtajad ja praegused kuumaksed. Sedasi saad täpse pildi selle kohta, kui palju kohustusi tuleb refinantseerida.

- Võta mitu personaalset pakkumist – Järgmiseks täida taotlused mitme erineva krediidiandja juures. See on oluline samm, kuna sedasi saad hiljem võrrelda mitut personaalset pakkumist (ainuüksi laenuandja kodulehel olev info ei anna sulle veel kõike vajalikku).

- Esita kõik vajalikud dokumendid – Enamasti küsitakse vähemalt 6 kuu pangakonto väljavõtet (mõnel juhul 12 kuud), vahel võib olla vajalik isegi palgatõend, olenevalt laenuandjast. Järgi sulle antud juhiseid tähelepanelikult.

- Võrdle saadud pakkumisi hoolikalt – Kui said personaalsed pakkumised, saad neid nüüd tähelepanelikult kõrvutada. Pööra tähelepanu krediidi kulukuse määrale ja pakutud kuumaksetele, sest sedasi saad näha, kas refinantseerimislaen oleks reaalselt soodsam kui su praegused laenukohustused.

- Allkirjasta leping ja tasu vanad laenud – Kui leidsid sobiva pakkumise ja oled lepingu läbi lugenud, saad selle digitaalselt allkirjastada ning seejärel kantakse laen su pangakontole. Nüüd tuleb kõige tähtsam samm: sa pead kõik laenud tasuma, sest refinantseerimislaen ei ole mõeldud sulle niisama “lõbutsemisrahaks”!

- Järgi uut maksegraafikut – Nüüd pole jäänud üle muud, kui tasuda saadud refinantseerimislaenu makseid. Veendu, et pead maksegraafikust kinni ning täidad lepingut korrektselt!

Refinantseerimislaen maksehäirega: kust ja kuidas?

Refinantseerimislaen maksehäirega on nö kahe otsaga probleem. Nimelt, enamjaolt ei ole laen maksehäirega mitte kunagi Eestis võimalik – ükski Eesti krediidiandja ei tohi anda tagatiseta tarbimislaene kellelegi, kellel on aktiivsed maksehäired.

Refinantseerimine on aga veidi eriline, kuna selle eesmärk on eemaldada laenud, mis on sulle tekitanud maksehäired. Paljude jaoks ongi kohustuste refinantseerimine ainus võimalus makseraskustest välja tulla. Kui sul on praegu palju laene ja üks neist läks kogemata viivitusse, võib refinantseerimislaen aidata olukorda stabiliseerida ja uusi viiviseid ära hoida.

Peame aga rõhutama, et aktiivse maksehäire korral ei pruugi saada isegi refinantseerimislaenu või vähemalt mitte ilma tagatiseta. Kõik sõltub su olukorrast, seega kõige mõistlikum on konsulteerida laenuandjaga, anda täpne ülevaade oma kohustustest ning sealt edasi saad juba abi spetsialisti poolt.

Tüüpilised vead refinantseerimisel

Paraku pole väikelaenu refinantseerimine just kõige lihtsam – see on üks laenuteenus, mille puhul tuleb olla just eriti ettevaatlik, sest vale otsuse tegemisel võid endale kogemata nö jalga tulistada.

Siin on 3 tüüpviga, millest oleme kõige rohkem kuulnud refinantseerimisega seoses:

- Ainult intressi vaatamine – Selgitasime juba eelnevalt, kuivõrd suur viga on keskenduda ainult “alates” intressile. Isegi, kui algne intress tundub madal, ei pruugi olla tegemist kõige soodsama laenuga. Pööra alati tähelepanu krediidi kulukuse määrale – see näitab sulle kogu tõde.

- Liiga pika tähtaja valimine – Pikk tähtaeg tähendab küll väiksemat kuumakset, kuid kogukulu võib kasvada sadade eurode võrra. Paljud laenajad arvavad, et pikk tähtaeg on alati mugavam, kuid tegelikkuses tasub leida tasakaal – kuumakse peab olema sulle jõukohane, aga samas ei tohiks laenu tagasimaksmine venida liiga pikaks.

- Kuludega mittearvestamine – Kõigele lisaks pead arvestama ka lisatasudega, sh näiteks igakuine haldustasu, ennetähtaegse tagasimaksmise tasu, maksepuhkus jne. Kui sa ei arvesta ka selliste tasudega, võib laen osutuda hiljem ootamatult kalliks. Loe alati kogu leping, pakkumine ja hinnakiri läbi, sest sedasi väldid hiljem kulukaid probleeme.

Kui oled nutikas, väldid neid vigu ning võrdled refinantseerimislaene põhjalikult, saad leida endale sobivaima lahenduse, mis aitab loodetavasti sul parandada oma rahalist seisu ja vabaneda liialt kallitest kiirlaenudest.

1. Täida laenutaotlus

2. Võrdle pakkujaid

3. Vali sobiv laen

Refinantseerimislaen – korduma kippuvad küsimused

Kas refinantseerimislaen tagatiseta on võimalik?

Jah, enamik refinantseerimislaene Eestis on tagatiseta, vähemalt väiksema summa ulatuses (näiteks kiirlaenude refinantseerimiseks). Suurema summa korral on aga kinnisvara tagatis juba vajalik.

Kui kiiresti saab refinantseerida kiirlaenu?

Kiirlaenu refinantseerimine võib aega võtta vaid 1-2 tööpäeva, esmase vastuse saad enamasti juba samal tööpäeval.

Milline on hea refinantseerimislaen Eestis?

Hea refinantseerimislaen on selline, mis sobib sinu konkreetse rahalise olukorraga kõige paremini ning on sinu jaoks sobivaima personaalse pakkumisega. Soovitame võrrelda laenuvalikuid meie lehel, et saaksid ühes kohas näha, millised on krediidiandjate baastingimused.

Kas refinantseerimislaenu saab maksehäirega?

Aktiivse maksehäire korral on ka refinantseerimisega olukord keeruline, kuid mõnel juhul võid saada laenu tingimusel, et tasud koheselt ära laenud, mis on tekitanud maksehäire ning sellega saaks ka maksehäire eemaldatud. Täpsema info jaoks tasub aga konsulteerida võlanõustajatega.

Kas laenude koondamine on mõttekas?

Jah, laenude ühendamine/koondamine on mõttekas, kui sul on mitu kõrge kulukusega laenu ning refinantseerimislaen oleks madalama kulukusega.